Zins und Konjunktur im Winter unter dem Gefrierpunkt

Die kalte Jahreszeit hat die Konjunktur und mit ihr auch die Zinsen hart erwischt. Die Infektionsdynamik nimmt kaum ab und die Wirtschaftserholung befindet sich im letzten Quartal des Jahres auf „brüchigem“ Glatteis.

Nach einem überraschend starken Wirtschaftswachstum im 3. Quartal diesen Jahres, könnte die Wirtschaftsleistung im letzten Quartal in der Eurozone schrumpfen. Trotz der vollzogenen Maßnahmen zur Eindämmung der Pandemie nimmt die Dynamik der Ansteckungszahlen kaum ab. Der Weg zur Normalität wird somit ein steiniger und das Infektionsgeschehen in der kalten Jahreszeit setzt der Wirtschaftserholung schwer zu.

Mit Blick auf die heimische Wirtschaft sind die Sektoren Dienstleistungen, Hotellerie und Gastronomie am stärksten von den Maßnahmen in diesem Quartal betroffen. Die Ökonomen der OeNB erwarten für Dezember einen Rückgang der Nächtigungen um 95% gegenüber dem Vorjahreszeitraum. Grund zur Hoffnung gibt aber der wöchentlicher BIP-Indikator der OeNB für die Kalenderwochen 48 und 49. Dieser zeigt, dass sich die Konjunktur während des zweiten Lockdowns signifikant besser schlägt als zur Zeit des ersten Lockdowns. Gegenüber dem Vorjahreswert hat sich der private Konsum aber um 23% verringert. Im Gegensatz dazu zeigt sich die heimische Exportindustrie erstaunlich stark und die Exportvolumen überstiegen im Oktober sogar das Vorjahresniveau. Diese Entwicklungen veranschaulichen umso mehr, dass viele heimischen Unternehmen es geschafft haben, sich an die außerordentlichen Umstände zu adaptieren.*

Neben der Aktiva-Seite der Bilanz sollte man auch die Passiva-Seite im Blick haben. Doch wie gestalten sich hier die Refinanzierungsbedingungen der Firmen an den Kapitalmärkten?

Mit der Aufstockung der Wertpapierkäufe um 500 Mrd. Euro und der Verlängerung der Fiskalmaßnahmen bis März 2022 hat die EZB gezeigt, dass sie weitere günstige Finanzierungsbedingungen sicherstellt um die wirtschaftlichen Schäden der Post-Corona Zeit zu minimieren. Die Berechnungen der EZB beruhen auf der Annahme, dass bis Ende des Jahres 2021 eine Herdenimmunität vorherrscht. Zudem rechnet der EZB-Rat mit einer sehr niedrigen Inflation in den kommenden Jahren. Das unter Draghi angepeilte Inflationsziel von 2% rückt somit erneut in weite Ferne. Eine Leitzinserhöhung aufgrund einer zu hohen Inflation in der Eurozone scheint somit mehr als unwahrscheinlich.

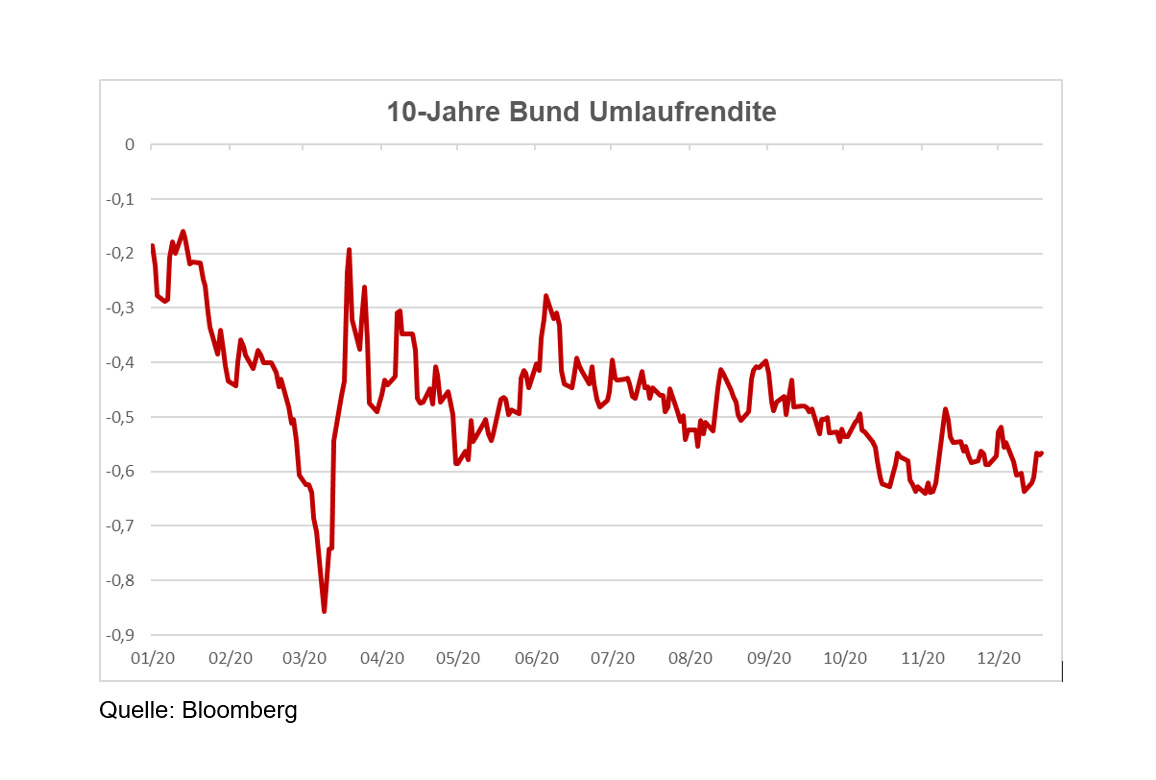

Als Marktimplikation für die Anleiherenditen wird die Rendite einer 10-jährigen deutschen Staatsanleihe herangezogen. Aufgrund der Anleihen-Käufe der EZB sowie der massiven Verschuldung der EU-Mitgliedsstaaten sollten die Zinsen im kommenden Jahr weiter auf einem niedrigen Niveau verharren.

Die Risikoaufschläge insbesondere für heimische Unternehmensanleihen könnten aber je nach individuellen Ausfallsrisiko wieder im kommenden Frühjahr ansteigen. Insbesondere die Unterstützungen der österreichischen Bundesregierung sorgten bisher für das Ausbleiben einer Insolvenzwelle. Durch die Verschleppung der Insolvenzen kam es aber in den ersten drei Quartalen zu einem Insolvenz-Rückgang von circa 32% zum Vorjahreszeitraum. Aufgrund dieser Wettbewerbsverzerrung sollte es nach der Beendigung der staatlichen Unterstützungen zu einem massiven Anstieg der Insolvenzen bis Mitte 2021 kommen.

Der KSV 1870 (Kreditschutzverband) rechnet damit, dass im kommenden Jahr zwischen 6.000 und 6.500 heimische Unternehmen Insolvenz anmelden müssen. Im historischen Vergleich sollte die heimische Wirtschaft diese Insolvenzwelle aber verkraften.**

Ein Abflachen der hohen Sparquoten der ÖsterreicherInnen sowie die Nachholeffekte im privaten Konsum könnten die Wirtschaftsleistung im kommenden Jahr weiter unterstützen. Zusätzlich interveniert die Republik Österreich auch mit Fiskalmaßnahmen um die Konjunktur wieder auf den langfristigen Wachstumspfad zu bringen. Daher könnte die Staatschuldenquote der Republik bis ins Jahr 2023 bis zu 84% des BIP betragen. ***

Zusammenfassend lässt sich sagen, dass die Prognose der wirtschaftlichen Entwicklung sich sehr unsicher gestaltet. Die Achillesferse der Wirtschaftserholung bleibt aber die schnelle Erreichung einer Herdenimmunität. Der Weg zu dieser offenbart sich aber schwieriger als gedacht. Die Regierungen in Europa stehen in den kommenden Monaten vor weiteren großen Herausforderungen um die Pandemie zu bewältigen. Die Staatsverschuldung in der Eurozone wird auf sehr hohem Niveau bleiben, da die Regierungen auch weiter mittels Fiskalpolitik intervenieren könnten. Deshalb wird die EZB weiter als größter Käufer von Euro-Staatsanleihen auftreten um die Risikoaufschläge der Staaten möglichst niedrig zu halten, denn ein zu schneller Anstieg der Zinsen würde die Sorgenkinder der EU wie zum Beispiel unser Nachbarland Italien in Bedrängnis bringen.

{kind=link}